Paciente evita la enfermedad de Lyme, pero recibe una factura sorpresa

Leah Kovitch of Brunswick, Maine, was working in the meadow near her home this spring when a tick latched onto her leg. It was only after her calf muscle became sore that she noticed she’d been bitten. (Brianna Soukup for KFF Health News)

Un fin de semana de fines de abril, Leah Kovitch estaba arrancando plantas invasoras en un prado cerca de su casa cuando una garrapata se le prendió en la pierna.

No notó al diminuto insecto hasta el lunes, cuando empezó a sentir dolor en el músculo de la pantorrilla. Esa misma mañana, hizo una cita virtual con una doctora —recomendada por su plan de salud—, quien le recetó un tratamiento de 10 días con doxiciclina para prevenir la enfermedad de Lyme, y le insistió en que también fuera a una consulta en persona. Así que, más tarde ese mismo día, fue, sin cita previa, a una clínica cerca de su casa en Brunswick, Maine, donde la evaluaron y le recetaron una dosis más alta, única, del mismo medicamento.

Fue una buena decisión porque el personal de la clínica encontró otra garrapata en el cuerpo de Leah durante esa visita. Además, después de enviar uno de los insectos a un laboratorio para su análisis, el resultado de la prueba fue positivo para Lyme.

“Pude haberme enfermado seriamente”, dijo Kovitch.

Pero la aseguradora de Kovitch rechazó cubrir la visita a la clínica. ¿La razón? No había obtenido una derivación de su médico para ver un especialista ni autorización previa. “Su plan no cubre este tipo de atención, por lo tanto, rechazamos este cargo”, explicaba un documento.

Las aseguradoras de salud han argumentado durante años que la autorización previa ayuda a reducir el fraude, los gastos innecesarios y a proteger a los pacientes. Y si bien estos rechazos suelen asociarse con tratamientos costosos, como los del cáncer, la diminuta picadura de una garrapata que sufrió Kovitch muestra cómo las compañías también utilizan esta política para evitar pagar por servicios de todo tipo, incluso cuando son considerados económicos y médicamente necesarios.

Promesas de cambio

El gobierno del presidente Donald Trump anunció este verano que docenas de aseguradoras privadas de salud aceptaron realizar cambios significativos en el proceso de autorización previa.

La promesa incluye eliminar por completo el requisito de autorización para ciertos servicios médicos. También se acordó otorgar un período de gracia a pacientes que cambian de plan médico, para que no enfrenten nuevas reglas que interrumpan sus tratamientos en curso.

Mehmet Oz, administrador de los Centros de Servicios de Medicare y Medicaid (CMS), anunció en una conferencia de prensa en junio que algunos de los cambios entrarían en vigencia en enero.

Pero, hasta ahora, el gobierno federal ha ofrecido pocos detalles sobre cuáles de los códigos de diagnóstico —utilizados para fines de facturación médica— quedarán exentos de autorización previa, o cómo hará que las aseguradoras privadas cumplan las nuevas reglas. No está claro si casos como el de Kovitch, relacionados con la enfermedad de Lyme, estarían exentos.

Chris Bond, vocero de AHIP, el principal grupo comercial de la industria de seguros médicos, confirmó que las aseguradoras se comprometieron a implementar algunos de los cambios para el 1 de enero. Otros cambios tomarán más tiempo. Por ejemplo, las compañías acordaron responder al 80% de las solicitudes de autorización en “tiempo real”, pero eso no ocurrirá sino hasta 2027.

Andrew Nixon, vocero del Departamento de Salud y Servicios Humanos de Estados Unidos (HHS), explicó a KFF Health News que los cambios prometidos por las aseguradoras buscan “reducir la burocracia, acelerar las decisiones de atención médica y fomentar la transparencia”, aunque advirtió que requerirán tiempo para lograr un impacto completo.

Mientras tanto, algunos expertos en políticas de salud se muestran escépticos sobre si las compañías realmente cumplirán con lo prometido. No es la primera vez que las grandes aseguradoras anuncian una reforma del proceso de autorización previa.

Bobby Mukkamala, presidente de la American Medical Association (AMA), escribió en julio que las promesas hechas por las aseguradoras en junio son “casi idénticas” a las que la industria del seguro hizo en 2018.

“Creo que esto es una estafa”, opinó Neal Shah, autor del libro Insured to Edith: How Health Insurance Screws Over Americans — And How We Take It Back (“Asegurados hasta la muerte: cómo el seguro de salud perjudica a los estadounidenses y cómo podemos recuperarlo”).

Según Shah, las aseguradoras firmaron el acuerdo impulsadas por la presión pública. La indignación colectiva contra las compañías aseguradoras aumentó tras la muerte del director ejecutivo de United Healthcare, Brian Thompson, en diciembre. Oz indicó que el compromiso de las aseguradoras fue una respuesta a la “violencia en las calles”.

“Cada vez rechazan más reclamos”, dijo Shah, que es uno de los fundadores de Counterforce Health, una compañía que usa inteligencia artificial para ayudar a los pacientes a apelar las negativas del seguro. “Nadie se hace responsable.”

Resolver el caso

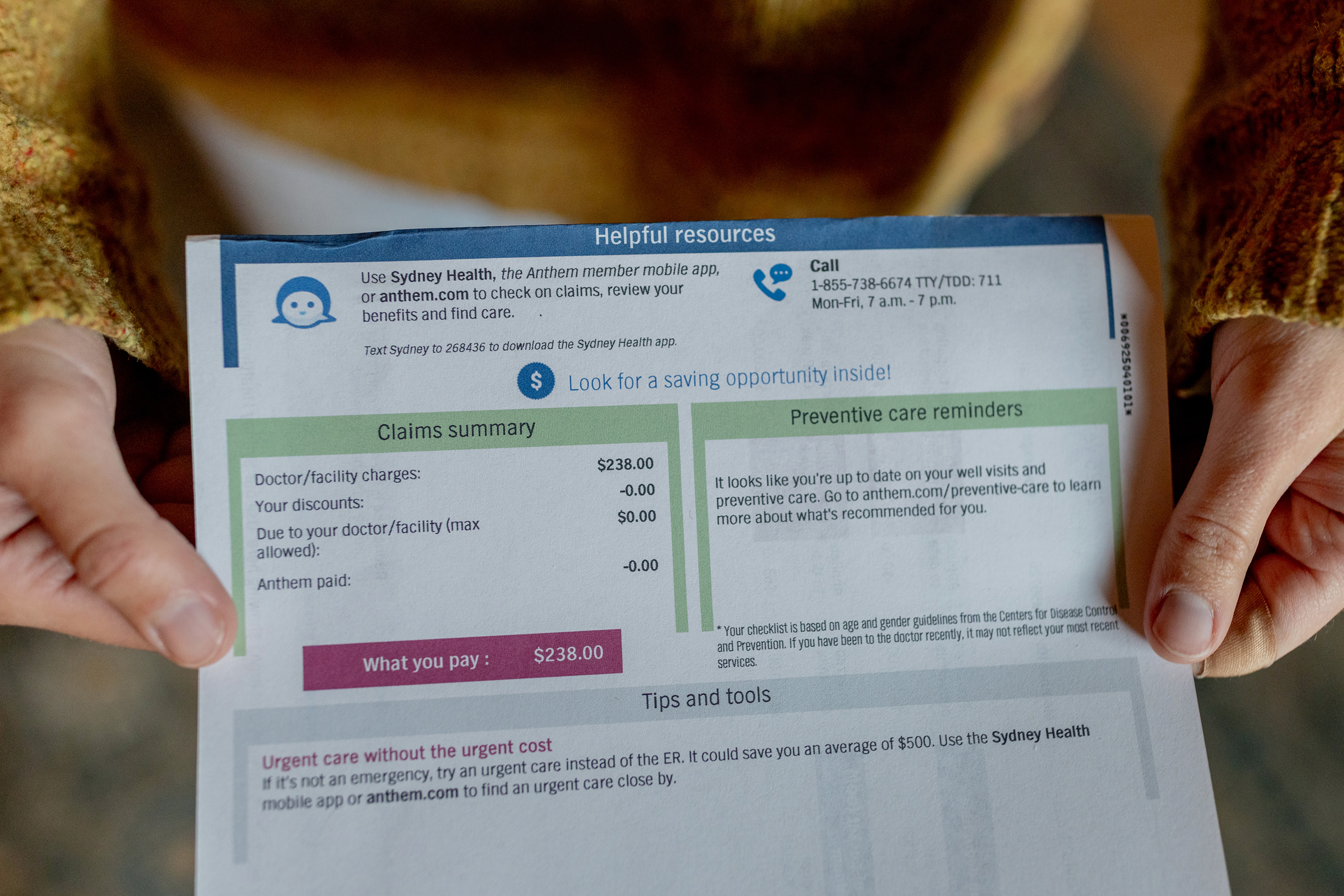

La factura que Kovitch recibió por su cita en la clínica fue de $238 y tuvo que pagarla de su bolsillo luego de enterarse de que su aseguradora, Anthem, no cubriría ni un centavo. Primero intentó apelar la decisión. Incluso consiguió una remisión retroactiva de su doctora de atención primaria, que respaldaba la necesidad de la visita.

No funcionó. Anthem volvió a negar la cobertura. Kovitch dijo que cuando llamó para averiguar la razón, la representante con la que habló no supo explicarle.

“Era como si no lo entendieran”, explicó Kovitch. “Todo lo que repetían, una y otra vez, era que no tenía autorización previa”.

Después, Jim Turner, vocero de Anthem, atribuyó el rechazo de la aseguradora a un “error de facturación” cometido por Maine Health, el sistema de salud que opera la clínica donde Kovitch fue atendida. Según Turner, el error provocó que el reclamo se procesara como si fuera una visita a un especialista, en lugar de una visita de atención sin cita previa o de urgencia.

Turner no proporcionó documentación que mostrara cómo ocurrió el error. Los registros médicos que Kovitch entregó muestran que Maine Health codificó su visita como “mordida de garrapata en la parte inferior izquierda de la pierna, primer encuentro”, y no queda claro por qué Anthem la interpretó como una visita a un especialista.

Después de que KFF Health News contactara a Anthem para preguntar sobre la factura de Kovitch, Turner dijo que la compañía “debió haber identificado el error de facturación antes, en el proceso, y pedimos disculpas por los inconvenientes que esto le causó a la señora Kovitch”.

Caroline Cornish, vocera de Maine Health, dijo que no es la primera vez que Anthem niega cobertura a pacientes que llegan sin cita previa. Señaló que las reglas de procesamiento de Anthem a veces se aplican de forma incorrecta a este tipo de visitas, lo que lleva a “rechazos inapropiados”.

Afirmó que estas visitas no deberían requerir autorización previa y que el caso de Kovitch ilustra cómo las aseguradoras suelen utilizar los rechazos administrativos como respuesta inicial.

“Maine Health considera que las aseguradoras deberían enfocarse en pagar la atención que sus afiliados necesitan, en lugar de crear obstáculos que retrasan la cobertura y pueden desalentar a los pacientes a buscar atención”, dijo. “El sistema, con demasiada frecuencia, está en contra de las personas a las que se supone que debe servir”, agregó.

Finalmente, en octubre, Anthem le envió a Kovitch una actualización de su resumen de beneficios, en la que se indicaba que una combinación de pagos de la aseguradora y descuentos cubriría el costo total de la consulta. Kovitch contó que una representante de la empresa la llamó para disculparse. A principios de noviembre, recibió el reembolso de los $238.

Pero hace poco se enteró de que, según nuevas reglas establecidas por Anthem, su cita anual con el oftalmólogo ahora requiere una derivación de su doctora de atención primaria.

“Esto sigue igual”, dijo. “Pero ahora conozco mejor cómo actúan”.